W Światowym Dniu Ochrony Środowiska przyglądamy się jednemu z kluczowych wyzwań, jakie czekają firmy w najbliższym czasie – rozszerzeniu obowiązków w zakresie analizowania i raportowania kwestii środowiskowych, społecznych i ładu zarządczego.

Sprawozdawczość z zakresu działań na rzecz zrównoważonego rozwoju powinna być tak samo ważna, jak raportowanie danych finansowych. Dyrektywa CSRD (Corporate Sustainability Reporting Directive) wprowadza i zobowiązuje do respektowania zasady podwójnej istotności (“double materiality”), czyli raportowania wpływu kwestii ESG na rozwój, wyniki i sytuację spółek oraz wpływu tych spółek na środowisko i społeczeństwo.

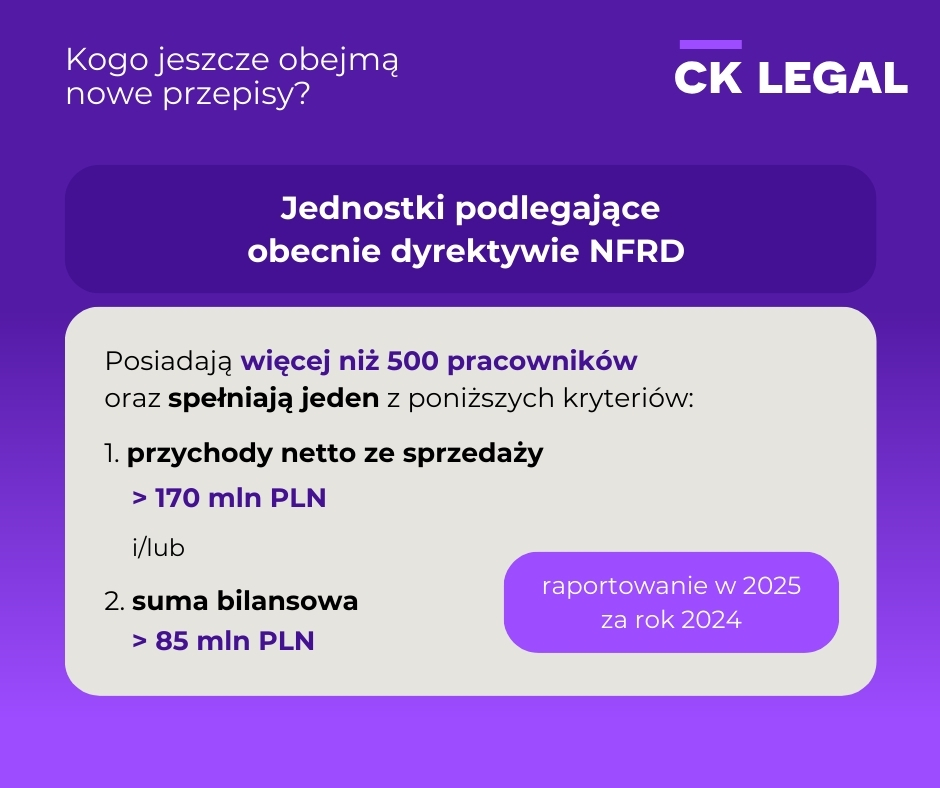

CSRD zmienia wymogi sprawozdawcze określone w Dyrektywie NFRD poprzez:

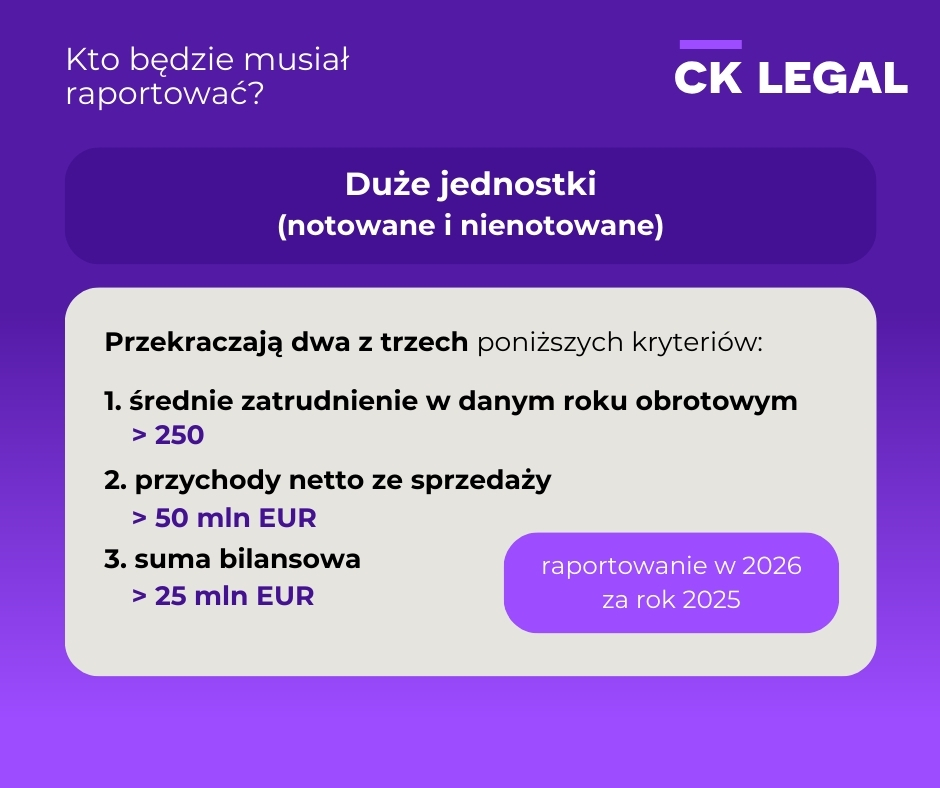

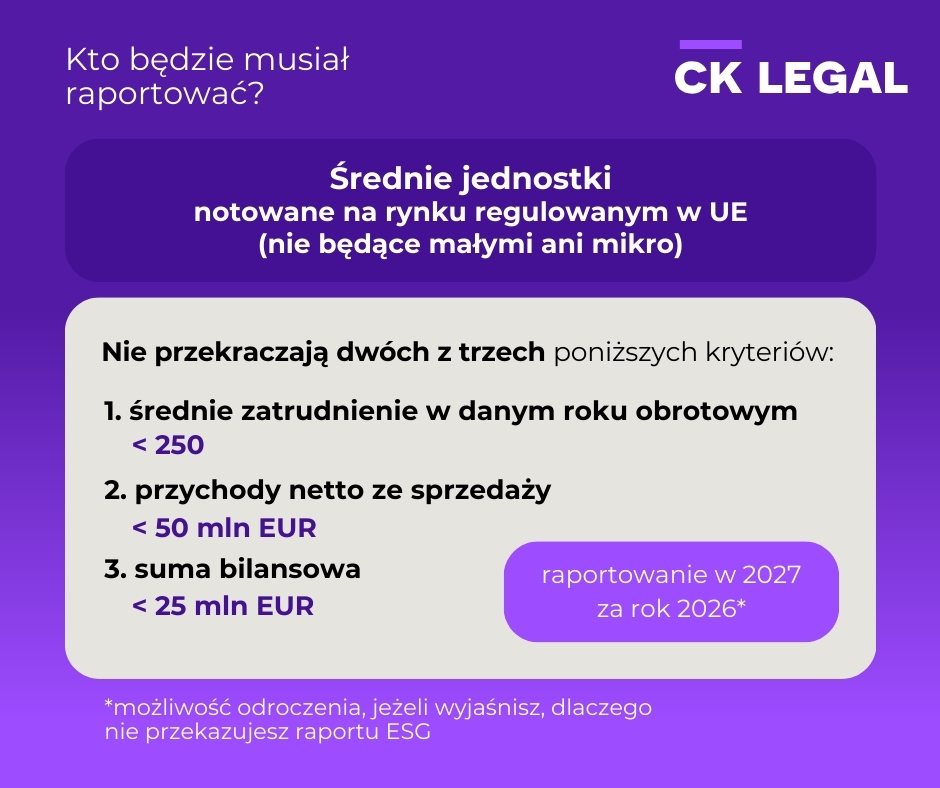

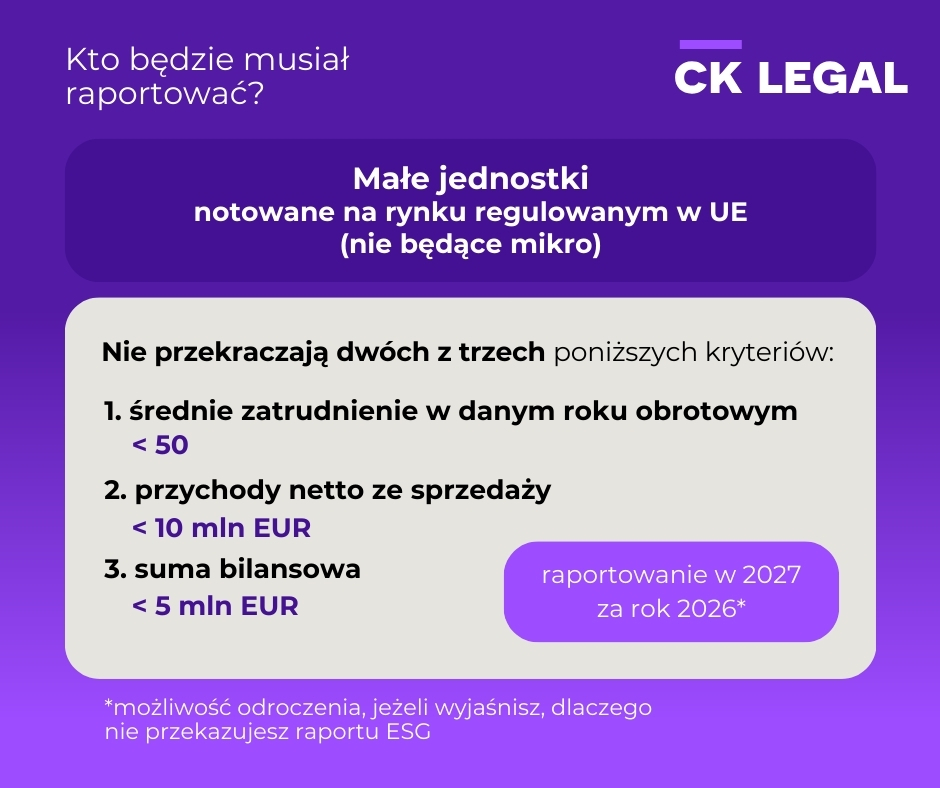

- rozszerzenie kręgu podmiotów objętych obowiązkiem raportowania w zakresie zrównoważonego rozwoju – szczegóły na grafice;

- prowadzenie obowiązkowych standardów sprawozdawczości w zakresie zrównoważonego rozwoju – „ESRS”;

- wskazanie na konieczność raportowania w ramach łańcucha wartości (łańcucha dostaw);

- wprowadzenie obowiązku audytu informacji ujawnianych w ramach sprawozdawczości zrównoważonego rozwoju;

- określenie jednolitego elektronicznego formatu sprawozdawczości wraz z tagowaniem.

Obowiązek raportowania ESG zgodnie z dyrektywą CSRD dla największych spółek już obowiązuje. Jednostki duże będą musiały przygotować pierwsze sprawozdania za rok 2025, a MŚP notowane na rynku regulowanym za rok 2026.

Już wkrótce przekonamy się, w jaki sposób dyrektywa CSRD zostanie wdrożona do polskich regulacji. Ministerstwo Finansów przygotowało już pierwszy projekt zmiany Ustawy o rachunkowości. Finalne brzmienie nowych przepisów powinniśmy poznać do 6 lipca 2024 r.

Choć CSRD nakłada obowiązki na największe podmioty, jej wpływ odczują także firmy nie podlegające dyrektywie. Przez pryzmat ESG oceniani mogą być podmioty z łańcucha dostaw raportujących spółek. Także podmioty udzielające finansowania mogą wymagać przedstawiania informacji niefinansowych.

Warto wykorzystać ten czas, aby spokojnie i kompleksowo przygotować się do nowych wyzwań. Eksperci CK LEGAL służą doradztwem i wsparciem we wdrażaniu najnowszych regulacji. Pomożemy twojej firmie lekkim krokiem przejść z teraźniejszości w przyszłość!